股票配资平台有 白糖:榨季末进口和库存双增 价格或打破季节性上涨规律

选择可靠的配资平台至关重要。投资者应考虑平台的信誉、资金安全保障、杠杆倍数和手续费等因素。正规的配资平台会提供详细的交易规则和风险提示,保障投资者的权益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯白糖市场分析师孙悦

【导语】由于国内增产以及进口增加,2023/24榨季以来白糖市场价格整体下行。距离榨季结束还有不到一个半月的时间,糖厂库存同比偏高,新糖即将陆续上市,叠加进口仍存增量预期,预计榨季末白糖市场价格仍存在继续下行空间。

2023/24榨季白糖市场价格整体下行

2023/24榨季(2023年10月到2024年9月)以来白糖市场价格整体处于下行趋势,截至8月23日,主产区广西南宁市场价格6250元/吨,较榨季初下跌16.44%,较去年同期下跌15.31%。榨季的前三个月白糖价格跌幅较大,主要因榨季生产工作陆续展开,新糖上市增加供应量,叠加市场对国内增产以及进口增加的预期较强,市场氛围利空导致糖价下跌。

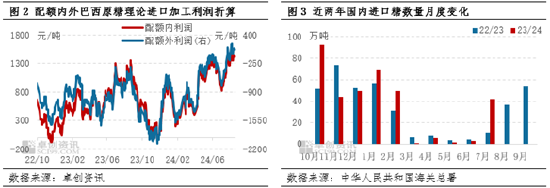

进口成本下降导致进口量同比增加

2024年国际糖价下跌导致进口糖成本下降,5月中旬原糖期货价格年内首次跌破18美分/磅,配额外50%关税原糖进口加工一度由亏损转为盈利,配额内15%关税理论进口加工利润达到1350元/吨以上,国内进口积极性提升。8月以来原糖期货价格再度刷新低点,8月中旬配额内和配额外理论原糖进口加工成本一度降至4815元/吨、6130元/吨,分别环比下跌7.58%、7.75%。近一个月配额外进口窗口基本处于打开状态,刺激国内进口积极性。

截至7月,中国累计进口糖358.37万吨,同比增加20.27%。由于5月以来内外价差走阔且配额外进口窗口打开,国内进口积极性明显提升,7月进口糖增量的预期落实。巴西作为中国进口糖主要来源国,到中国的船期在40-50天,考虑近两个月进口糖成本偏低,预计8-9月进口仍存在增量预期。

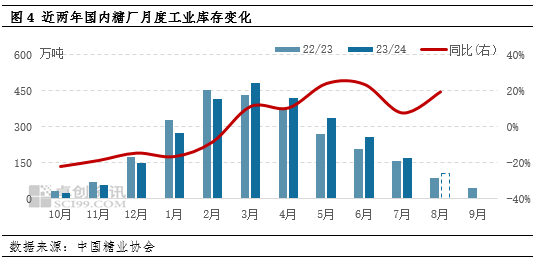

国内增产叠加进口压力显现 糖厂库存同比偏高

2023/24年度国内白糖增产以及下半年进口加工糖压力逐渐显现,导致国产糖去库存进度放缓,糖厂库存一直高于去年同期水平。截至7月底,本年度国内糖厂工业库存171万吨,同比增加7.66%。由于进口成本下降以及进口量增加,8月以来南北区域的国产糖和进口加工糖价差一直维持在50元/吨之内,二者价差最低收窄至30元/吨,较年内最高水平收窄520元/吨。意味着广西糖发往辽宁一带,如果海运费按照150元/吨左右计算,广西糖到货成本要比当地加工糖高近100元/吨,而且北糖南运的变化也导致南方产区出货速度放缓。预计截至8月底国内糖厂工业库存或达到100万-110万吨,高于去年同期的88万吨。

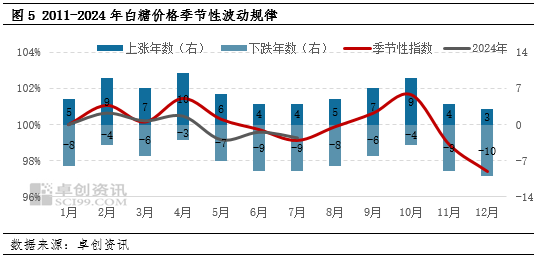

榨季末供应维持宽松 价格或打破季节性规律出现下跌

通过近13年白糖价格季节性波动规律可以看出,8-9月市场价格整体呈现止跌反弹的趋势,主要因榨季末期糖厂库存降至全年低点,以及中秋和国庆节日备货带动刺激市场需求好转,进一步支撑糖厂挺价心态。具体分析今年白糖市场情况,距离2023/24榨季结束还有不到一个半月的时间,预计白糖市场供强需弱的局面难改。

供应端,国内糖厂库存同比偏高,9月下旬新疆和内蒙古糖厂率先开机,新糖陆续上市,叠加低进口成本下8-9月进口仍存在增量预期,市场供应端压力不减;需求端,中秋备货对需求带动不及预期,而且部分下游食品行业节前采购基本结束,市场行情普遍看跌的心态下囤货行为较少。整体来看,8月白糖市场价格下跌已成必然趋势,预计9月白糖市场难遵循季节性规律,或呈现继续下跌的行情。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资平台有